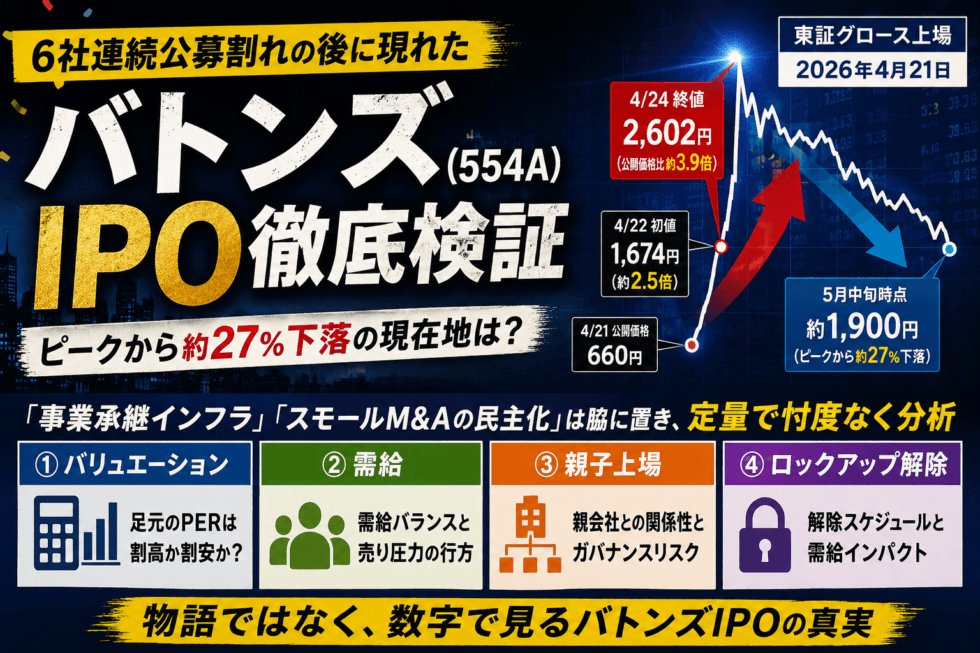

【忖度なし完全分析】バトンズ(554A)IPO ─ 公開価格4倍急騰の正体と、2026年10月17日に待つロックアップ解除リスク

2026年4月21日に東証グロース市場へ上場したバトンズ(554A)は、公開価格660円に対して翌22日の初値1,674円(約2.5倍)、その後4月24日終値で2,602円(公開価格比約3.9倍)まで急騰した。2026年に入って6社連続で公募割れが続いていたIPO市場で、突如として現れた「お祭り銘柄」である。しかし、5月中旬時点で株価は1,900円前後まで調整しており、ピークから約27%下落している。本稿では、このバトンズIPOを「事業承継インフラ」「スモールM&Aの民主化」といった物語を脇に置き、バリュエーション・需給・親子上場・ロックアップ解除の4つの定量論点で忖度なく検証する。

1. ファクトの整理:何が起きたのか

会社概要

| 項目 | 内容 |

|---|---|

| 社名 | 株式会社バトンズ |

| 証券コード | 554A |

| 上場市場 | 東証グロース市場 |

| 上場日 | 2026年4月21日 |

| 事業内容 | M&A総合プラットフォーム「BATONZ」の企画・開発・運用、M&A支援機関向けSaaS、ソーシング支援 |

| 設立 | 2018年4月(日本M&Aセンターから分社化) |

| 従業員数 | 126名(2026年2月末、平均年齢34.2歳) |

| 親会社 | 日本M&AセンターホールディングスHD(2127)が上場後も27.2%保有 |

IPOスペック

| 項目 | 値 |

|---|---|

| 公開価格 | 660円 |

| 想定時価総額 | 30.5億円 |

| 吸収金額 | 5.0億円 |

| VC保有比率 | 3社で約103万株(約20%) |

| ロックアップ期間 | 180日(解除日:2026年10月17日) |

| ロックアップ解除条件 | 価格による解除条項なし |

株価推移(公開価格→直近)

| 日付 | 株価 | 公開価格比 | 備考 |

|---|---|---|---|

| 4月21日(上場日) | ― | ― | 買い気配のまま値付かず |

| 4月22日 | 1,674円(初値) | 約2.54倍 | 翌日に初値形成 |

| 4月24日 | 2,602円(高値圏終値) | 約3.94倍 | 上場後の高値水準 |

| 5月1日 | 1,849円 | 約2.80倍 | 4営業日で約29%下落 |

| 5月14日 | 1,900円付近 | 約2.88倍 | 2026年5月15日に本決算発表予定 |

つまり、上場後わずか3営業日で4倍近くまで暴騰し、その後2週間で約27%調整したという荒い値動きが起きている。これを「事業承継インフラへの市場の期待」と単純に括るのは、忖度した解釈だ。実際に起きていたのは、もっと構造的な需給イベントである。

2. 論点1:バリュエーションの過熱感 ─ PERは初値時点で約185倍

バトンズの公開価格660円時点のPERは、各種メディアで11.7倍〜74.31倍と幅がある。これは「会社予想ベース」か「直近期末ベース」かで分母が大きく変わるためだ。最も保守的な直近期末ベースのPERは74.31倍、会社予想2026年3月期ベースでは11.7倍とされる。

ここで重要なのは、初値1,674円時点・高値2,602円時点での実質PERである。会社予想EPSから逆算すると、概ね次の水準だ。

| 株価水準 | PER(会社予想ベース概算) | 同業比較 |

|---|---|---|

| 公開価格660円 | 約11.7倍 | ストライク13.5倍に近い |

| 初値1,674円 | 約30倍 | ストライクの2.2倍 |

| 高値2,602円 | 約46倍 | ストライクの3.4倍、M&A総研HDの4.8倍 |

| 5月中旬1,900円 | 約34倍 | 同業の2.5倍水準 |

同業比較で見ると、バトンズの直近株価水準は明らかに割高な水準にある。これは「プラットフォーム型ビジネスの成長プレミアム」として一定の正当化はできるものの、利益絶対額が小さい(会社予想経常利益3.4億円)ため、わずかな業績下振れでもPERは大きく跳ね上がる構造だ。

かぶリッジの分析でも指摘されているとおり、「経常利益率が4.2%と低く、利益規模が小さいことが主因」でPERの過熱感が際立つ。売上高CAGR約44%の高成長率を勘案しても、現在の株価水準は「将来の成長をかなり先取りした水準」と言わざるを得ない。

3. 論点2:超小型案件の需給バブル

バトンズの上場が4倍急騰した最大の構造要因は、ファンダメンタルズではなく需給である。

- 吸収金額わずか5.0億円:これは2026年IPOの中でも特に小型

- 想定時価総額30.5億円:時価総額50億円未満の超小型グロース銘柄

- 全株主に180日ロックアップ:上場直後の市場流通株数が極端に少ない

- 事業承継・M&Aという分かりやすいテーマ性:個人投資家の買いを集めやすい

これらが重なった結果、上場初日は買い気配のまま値付かず、翌22日にようやく1,674円の初値が形成された。需給がここまで絞られていれば、初値2.5倍は驚くほどの結果ではない。むしろ、ファンダメンタルズで「3.9倍まで買われるべき銘柄か」と問えば、その答えは明確には肯定できない。

需給で吹き上がった株価は、需給が緩めば下がる。実際、4/24の高値2,602円から5月中旬1,900円台までの調整は、需給バブルの自然な収束過程と整理できる。

4. 論点3:親子上場問題 ─ 日本M&AセンターHDが27.2%を保有

バトンズは、親会社である日本M&AセンターホールディングスHD(2127、東証プライム)が上場後も27.2%の株式を保有し続ける親子上場である。

東証は近年、親子上場の「弊害」を強く問題視している。具体的な論点は次のとおり。

| 論点 | バトンズの場合の懸念 |

|---|---|

| 少数株主の利益相反 | 取引条件・人事・配当方針において、親会社(日本M&AセンターHD)の利益が優先される構造的リスク |

| 独立性の確保 | 取締役会の独立社外取締役比率、利益相反委員会の設置状況 |

| 事業の重複・競合 | 親会社は対面型M&A仲介、バトンズはオンラインプラットフォームで「すみ分け」しているが、対面型仲介の手数料体系とプラットフォーム手数料の競合関係は完全には解消されていない |

| 親会社の信用問題の波及 | 日本M&Aセンターは2022年に不正会計問題で行政処分を受けた経緯がある。親会社のガバナンス問題はバトンズの企業価値にも影響しうる |

親会社による戦略的な独立上場という解釈は可能だが、少数株主の立場からは、利益相反リスクが構造的に内包されていることを直視する必要がある。

5. 論点4:ロックアップ解除という時限爆弾 ─ 2026年10月17日

本稿で最も警戒すべき論点が、ロックアップ解除である。

バトンズは目論見書で「上場後180日のロックアップ、価格による解除条項なし」と明記している。すなわち、2026年10月17日まで大株主は市場で売却できない。逆に言えば、その日を境に大量の売却圧力が発生する可能性がある。

ロックアップ対象株主

- 親会社・日本M&AセンターHD:27.2%相当

- VC 3社:合計約103万株(うち約95万株が解除後売却可能)

- 経営陣・従業員持株会:上位株主としてロックアップ対象

特にVC3社の保有比率約20%は、ロックアップ解除後の売却プレッシャーとして非常に重い。VCは投資ファンドである以上、IRR最大化のために売却を進めるのが通常のオペレーションだ。

過去のロックアップ解除銘柄の値動きパターン

一般論として、ロックアップ解除日近辺では次のような株価動向が観測されることが多い。

- 解除日の1〜2週間前から、解除を見越した先行売りが入り始める

- 解除日当日に出来高が急増し、株価は短期的に大きく下落することが多い

- 解除後1〜3か月でVCの売却がほぼ一巡し、新たな株価水準が形成される

バトンズの場合、2026年10月17日に向けて、おそらく9月下旬から先行売りが意識される展開になる。これは投資家として明確に認識しておくべきカレンダーイベントだ。

6. 業績の実力評価

過熱したバリュエーションを正当化できるだけの業績実力があるかを確認する。

| 項目 | 2025年3月期実績 | 2026年3月期会社予想 | 増減率 |

|---|---|---|---|

| 売上高 | 13.79億円 | 20.1億円 | +45.8% |

| 経常利益 | 0.50億円 | 3.44億円 | +574.5% |

| 営業利益率 | 3.7% | 17.1% | ― |

| 累計成約件数 | ― | 3,315組(2026年2月末) | ― |

| 買い手累積登録 | ― | 30.3万人 | ― |

| M&A支援機関数 | 1,884社 | ― | +4.1% |

売上高CAGR約44%、営業利益率17.1%への急改善は確かに高成長企業の指標だ。一方で、絶対額の小ささは否めない。経常利益3.4億円という規模は、わずかな広告宣伝費の増減や、人件費の積み増しで簡単にブレる水準である。

市場が織り込んでいるのは、おそらく次の3点だろう。

- 2026年問題(中小企業オーナーの高齢化と廃業リスク)による中小M&A市場の拡大

- BATONZのプラットフォームとしてのネットワーク効果による成長加速

- M&A支援機関向けSaaSのストック収益化

これらが順調に進めば現在のバリュエーションは正当化されうるが、いずれかが想定通りに進まなかった場合、株価の調整余地は大きい。

7. 同業他社との比較

| 項目 | バトンズ(554A) | ストライク(6196) | M&A総研HD | 日本M&AセンターHD(2127/親) |

|---|---|---|---|---|

| 事業モデル | オンラインプラットフォーム+SaaS | 仲介型 | 仲介型(DX寄り) | 仲介型(業界最大) |

| 売上規模 | 20.1億円 | 百億円超 | 百億円超 | 千億円規模 |

| PER(参考水準) | 30〜46倍(初値〜高値時点) | 13.5倍 | 9.6倍 | ― |

| 成長率 | +45.8%(売上) | 中速成長 | 高速成長 | 安定成長 |

バトンズの強みは「プラットフォーム×SaaS」というビジネスモデルの違いにある。これは確かに同業他社にはない特徴であり、規模が拡大した時のスケーラビリティは仲介型より高い。しかし、現状ではまだスケールしておらず、規模・収益性ともに同業大手に対して見劣りする。「将来のスケール期待」と「現在の収益力」のギャップが、現在の株価のリスク要因である。

8. シナリオ別の今後見通し

2026年3月期決算が会社予想を大きく上回り、2027年3月期も強気ガイダンスを提示した場合、PERへの納得感が一定程度生まれる。10月のロックアップ解除リスクを織り込んでも、株価は2,000〜2,500円レンジで維持される展開も想定される。

5月15日決算が無風通過した後、夏場までは1,700〜2,000円のレンジで推移。9月下旬からロックアップ解除を意識した売りが先行し、10月17日前後で1,200〜1,500円レンジまで調整する展開。VC売却が一巡する2027年1〜2月にようやく底入れ。

5月15日決算で会社予想を下回るか、2027年3月期ガイダンスが市場期待を下回った場合、PER修正が一気に進む。10月のロックアップ解除と相まって、公開価格660円を割り込む可能性も否定できない。VC保有比率20%の売り圧力は侮れない。

9. 投資判断のチェックリスト

- 5月15日の本決算発表内容:会社予想に対する進捗、2027年3月期ガイダンスの強弱

- 累計成約件数の伸び率:2026年2月末3,315件から、四半期ごとにどれだけ伸びるか

- M&A支援機関向けSaaSの単価上昇:4月以降の価格改定の効果

- 親会社・日本M&AセンターHDの動向:親会社の業績悪化やガバナンス問題の有無

- ロックアップ解除カレンダー:2026年10月17日を起点に、9月下旬以降の値動きを観察

- VC売却の動向:解除後の大口売却が出来高に表れるか

- 競合の動き:トランビ、M&Aクラウドのサービス強化、大手仲介会社のオンライン進出

- バリュエーション過熱:直近株価1,900円でもPER約34倍は同業の2.5倍水準

- 2026年10月17日のロックアップ解除:価格条項なしのため、VC約95万株が解除後即時売却可能

- 親子上場の利益相反リスク:日本M&AセンターHDが27.2%保有を継続

- 利益絶対額の小ささ:経常利益3.4億円は外部環境の変化で容易にブレる

- M&A仲介業界の規制強化リスク:手数料体系への規制が入れば収益モデル全体に影響

- 競合プラットフォームとの差別化:トランビなど他のオンラインM&Aプラットフォームとの競争激化

- 2026年4月以降の価格改定の効果未確定:SaaS価格改定が顧客離反を招かないか

結論:忖度なし判定

バトンズ(554A)は、「事業承継インフラ」という分かりやすいテーマと、5億円という超小型吸収金額が生んだ需給バブルであり、ファンダメンタルズの実力が現在の株価水準を完全には正当化していない、というのが本稿の見立てだ。

同社の事業モデル自体は否定しない。M&Aプラットフォームとして業界5年連続No.1の実績、累計成約3,315件、業績モメンタムは確かに高成長企業の指標を満たしている。しかし、これらは現在の株価水準を「正当化する」ものであって、「割安と判断する」ものではない。

新規エントリーを考える投資家にとっては、5月15日の本決算発表と、2026年10月17日のロックアップ解除という2つの大きなイベント通過後に、改めてバリュエーションを再評価するのが現実的な戦略だろう。とりわけロックアップ解除前のポジション保有は、明確な「リスクリターンの非対称性」を伴う。

テーマ性の魅力に飛びつくのではなく、カレンダー・需給・親子関係の3点を冷静に観察し続けることが、この銘柄に対する「忖度なし」の向き合い方である。

本記事は2026年5月19日時点で入手可能な公開情報(目論見書、各社IR資料、報道、専門サイトの分析等)に基づき執筆したものであり、特定の銘柄・金融商品の売買を推奨するものではありません。投資判断はご自身の責任において行ってください。記載した株価、業績数値、PER等の指標、ロックアップ条件などは執筆時点のものであり、将来の動向を保証するものではありません。バトンズの本決算発表、競合動向、M&A業界の規制環境の変化等により、本記事の前提が変動する可能性があります。投資による損益はすべて投資家ご自身に帰属します。

![【食糧】スーパーのコメ5kg4000円突破 備蓄米放出も値上がり続く 農水省 [シャチ★]](https://invest-news-source.com/wp-content/uploads/2025/03/img-d4NI4vv32nAR59k5lMrjKT4o-1-150x150.png)

![夏ボーナス6.2%増、商船三井は335万円 4社に1社が100万円超え 日経調査 [蚤の市★]](https://invest-news-source.com/wp-content/uploads/wordpress-popular-posts/8383-first_image-75x75.png)