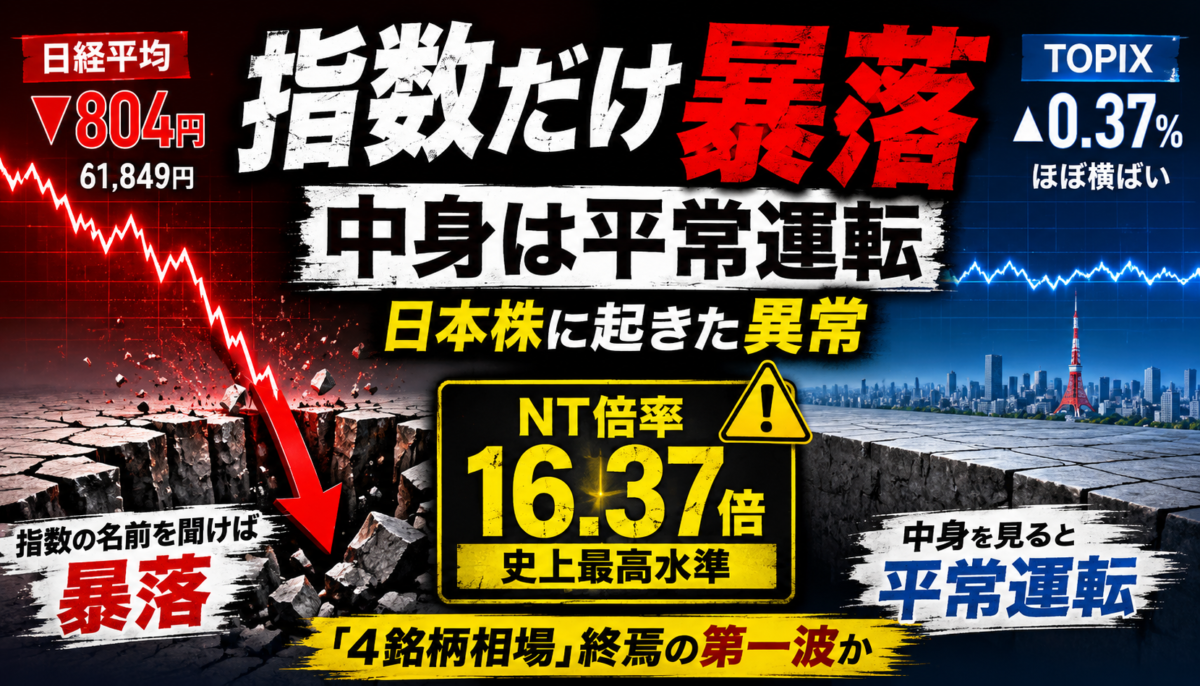

NT倍率16.37倍の異常値が示す日本株の歪み――本日の日経急落は「4銘柄相場」終焉の第一波か

本日2026年5月15日前場、日経平均株価は804円安の6万1,849円と急落した。一方、TOPIXは▲14ポイント(▲0.37%)、東証グロース市場250指数は実質横ばい。「指数の名前を聞けば暴落、中身を見れば平常運転」――この奇妙な乖離こそ、日本株市場が抱える構造的な歪みの表面化である。NT倍率は5月初旬に16.37倍という過去最高水準に達していた。本稿では、この歴史的乖離が何を意味し、ここから何が起こりうるのか、そして個人投資家はどこにポジションを置くべきかを整理する。

1.本日の値動きが「異常」である理由

同じ日本株市場でありながら、指数によって温度感がこれほど違う日は珍しい。前場時点の値動きを並べると以下のとおりだ。

| 指数 | 前場終値 | 前日比 | 下落率 |

|---|---|---|---|

| 日経平均株価 | 61,849.81 | ▲804.24 | ▲1.28% |

| TOPIX | 3,864.90 | ▲14.37 | ▲0.37% |

| 東証グロース250 | 803.27 | ▲0.25 | ▲0.03% |

日経平均の下落率はTOPIXの約3.5倍。市場全体が崩れているのではなく、「日経平均という指数の中身」だけが崩れている。この時点で、投資家が真っ先に疑うべきは中東情勢でも米金利でもなく、指数の構成そのものである。

2.NT倍率16.37倍――数字の意味するもの

NT倍率とは「日経平均株価 ÷ TOPIX」で計算される単純な比率だが、これが歴史的水準にあるという事実は単純ではない。野村證券の試算によれば、5月8日時点でNT倍率は16.37倍と過去最高水準。さらに重要なのは、その内訳である。

野村のレポートが指摘するのは、2026年4月・5月の日経平均上昇の主因が、わずか4銘柄に集中しているという事実だ。日経平均はTOPIXを12%ポイント上回ったが、その大半は指数寄与度の高い特定銘柄の急騰によるものである。

日経平均とTOPIXの「同じ会社、違う重み」

なぜこのような乖離が起きるのか。答えは指数の算出方式にある。TOPIXが時価総額加重平均なのに対し、日経平均は株価換算係数を用いた単純平均。結果として、両者の構成比率には驚くほどの差がある。

| 銘柄 | 日経平均構成比 | TOPIX構成比 | 比率差 |

|---|---|---|---|

| アドバンテスト | 11.6% | 約1%程度 | +10pt超 |

| ソフトバンクG | 10.4% | 約1%程度 | +9pt超 |

| ファーストリテイリング | 8.6% | 約1%程度 | +7pt超 |

| トヨタ自動車 | 約1% | 3.6% | ▲2.6pt |

※日経平均構成比は2025年10月末時点、SBI証券レポートより。本日時点では若干変動の可能性あり。

日経平均では上位3銘柄だけで30.6%、東京エレクトロンとTDKを加えた上位5銘柄で39.6%を占める。一方、TOPIXは上位5銘柄で15.2%に過ぎない。つまり、日経平均は実質的に「アドバンテスト・ソフトバンクG・ファーストリテイリング指数」と化しており、これら数銘柄の動向で指数全体が大きく振れる構造になっている。

本日の急落も、まさにこの構造の裏返しである。直近の寄与度ランキングを振り返ると、5月7日の大幅続伸(+3,320円)ではソフトバンクG1銘柄で約804円、アドバンテスト含む2銘柄で約1,263円を押し上げた。同じ4銘柄が下げに転じれば、日経平均だけが大きく沈むのは必然である。

3.直接インパクトと間接インパクト――誰が傷つくのか

この歪みが実害を生むのは、指数算出の問題というよりも、その指数に連動する資金フローのためだ。インパクトを2層に分けて整理する。

直接インパクト:日経平均連動ファンド・ETF

日経平均連動型ETF・投資信託は、新規流入資金の約40%が機械的に上位5銘柄に向かう。NISAブームで個人投資家の資金が日経連動型に集中している現在、この4-5銘柄が崩れると、連動ETFの基準価額そのものが大きく毀損する。指数高値圏で日経連動を積み増した投資家ほど、ボラティリティの直撃を受ける。

間接インパクト:「日経6万円台」を見て買った個人

より深刻なのは、報道に反応して個別株を買った層だ。「日経平均が史上最高値を更新」という見出しは、市場全体が強いとの錯覚を生んだ。だが、実際にはTOPIXは出遅れ、内需株や中小型株の多くは大して上がっていない。「日経が上がっている=自分の銘柄も上がるはず」と判断して買い向かった層は、すでに指数のピーク近くで掴まされている可能性が高い。本日の値動きはその警告サインである。

4.ここから何が起こりうるか――3つのシナリオ

シナリオA:NT倍率収斂・TOPIXキャッチアップ(メインシナリオ)

野村證券は、NT倍率は今後「16倍台前半から15倍台半ばへ緩やかに低下」すると予測している。これは2パターンで実現しうる:(1) 4銘柄の調整による日経平均の単独軟化、(2) その他220銘柄の追い上げによるTOPIXの相対上昇。野村が「TOPIXのキャッチアップに注目」とするのは後者だ。本日の値動きはどちらかと言えば(1)の色彩が強く、(2)が後追いするかが今後数週間の焦点となる。

シナリオB:4銘柄調整が止まらず日経単独続落

本日のような「日経だけ下げる」展開が継続するシナリオ。4銘柄の調整が深まれば、日経平均は野村のメインシナリオである2026年末6万3,000円すら割り込む可能性がある。一方、TOPIXは底堅さを維持し、個別株では機会が広がる。このシナリオでは、日経連動ETFを売り、出遅れバリュー株に乗り換える戦略が有効。

シナリオC:共倒れ(下振れシナリオ)

野村が2026年末の下振れケースとして示すのが、TOPIX 3,500、日経平均5万3,000円。これは交易条件の悪化や物資供給不足の長期化で名目GDPが大幅に下振れ、「名目成長率>名目長期金利」基調が崩れる場合に想定される。中東情勢の再燃と原油高が複合的に効いてくれば現実味を帯びる。確率は低いが、ノーポジション化の判断材料にはなる。

5.投資判断――どこにポジションを置くか

NT倍率収斂を前提にすると、ポートフォリオの組み立ては明確になる。

注目:TOPIX側でアウトパフォームしやすい領域

- 電機・機械の出遅れバリュー株――野村が明示的に挙げるセクター。AI・半導体テーマでも、4銘柄に集中していない中堅銘柄が狙い目。

- 銀行株――日銀利上げの織り込みが進む。累進配当方針を打ち出すメガバンク・地銀グループは、構造的に再評価されやすい。

- 自動車――TOPIX上位ではトヨタの構成比が3.6%と高く、日経平均では薄い。NT倍率収斂局面ではTOPIX側の追い風を受ける。

警戒:構造的に弱いポジション

- 日経平均連動ETF・投信の過剰保有――4銘柄に実質40%近く張っている状態。リスク分散になっていない。

- 「日経平均が高いから」で買った個別株――指数の上昇は4銘柄の上昇であり、市場全体の地合いを反映していない可能性。買い理由を再点検すべき局面。

- 鉄鋼・製薬・インバウンド――野村が回避セクターと位置付け。決算で逆張りするにしても、相対的優位性が立ちにくい。

6.まとめ――指数の歪みは個別銘柄のチャンス

NT倍率16.37倍という数字は、単なる統計上の話ではない。日本株市場の「指数で見ている景色」と「個別銘柄で起きている現実」の乖離が史上最大級に開いたことを示している。本日の日経平均急落は、この乖離が市場価格として顕在化した第一波である可能性が高い。

重要なのは、これが日本株全体の弱気転換ではなく、指数構造のリバランスであるという認識である。4銘柄の調整局面では、TOPIX側の出遅れ銘柄に資金がシフトする蓋然性が高い。日経平均の見出しに振り回されず、自分のポートフォリオを「日経平均依存度」「TOPIX依存度」で再点検することが、今晩から週明けにかけての最も重要な作業となる。

指数の歪みは、指数投資家にとってはリスクだが、個別銘柄投資家にとってはチャンスである。NT倍率の収斂が始まったかもしれないこの局面で、自分がどちら側のプレイヤーかを問い直す価値はある。

※本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。本記事に記載されたデータは執筆時点のものであり、市場環境の変化により変動する可能性があります。

![【2ch】暴落の予兆?投資の神様・バフェットが「現金50兆円」貯め込む [お断り★]](https://invest-news-source.com/wp-content/uploads/2024/12/img-otkudcWxONtwopl0nLlbHyYm-1-150x150.png)