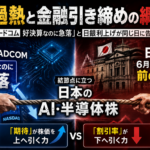

AI過熱と金融引き締めの綱引き――ブロードコム「好決算なのに急落」と日銀利上げが同じ日に告げたこと

相場分析 ・ マクロ×個別

AI過熱と金融引き締めの綱引き――ブロードコム「好決算なのに急落」と日銀利上げが同じ日に告げたこと

6月3〜4日、二つの力が同時に締まった。米ブロードコムは記録的なAI決算を出しながら時間外で急落し、日銀は中東リスクを抱えたまま6月利上げに前のめりになった。「期待」が株価を上へ引く力と、「割引率」が下へ引く力。その綱引きの結節点に、日本のAI・半導体株が立っている。

時間外▲6〜8% 好決算でも急落

9割に迫る 日銀6月利上げ観測

6/15〜16 金融政策決定会合

▲931円 6/4 日経平均

30秒まとめ

- 力①・AI過熱:ブロードコムはQ2のAI半導体売上が前年比143%増、Q3は200%超増の見通しという絶好調決算。それでも時間外で6〜8%下落した。「期待値の重力」が効いた典型だ。

- 力②・金融引き締め:植田総裁の前向き発言で、日銀6月利上げ観測が9割に迫る。中東リスクを抱えても利上げに踏み切る構えで、割引率の上昇が株価の頭を押さえる。

- 結節点:高マルチプルのAI・半導体株は、上振れ余地が乏しい一方で金利上昇に最も弱い。二つの力に同時に締められる場所にいる。

- 含意:強い決算が株高に直結しない局面入り。日本のアドバンテスト・東エレクなど、NT比率を押し上げてきた主役ほど反応に注意したい。

先に言葉の整理(むずかしくないのだ)

- 期待値の重力

- 株価は「これから出る数字」を先回りして織り込む。だから現実の決算がどれだけ良くても、すでに織り込まれた期待を超えられなければ売られる。期待が高く積み上がった銘柄ほど、決算後に下へ引き戻される――その引力のこと。

- 割引率(金利と株価の関係)

- 株価は「将来の利益を、今の価値に割り引いた合計」。割り引くときの“目減り率”が割引率で、金利が上がると割引率も上がる。利益が遠い将来に偏る成長株ほど目減りが大きく、金利上昇に弱い。

- 供給ショック下の利上げ

- 原油高のような“コスト由来”の物価上昇は、本来は景気を冷やすので利上げと相性が悪い。それでも放置すると賃金と物価が連鎖して止まらなくなる恐れがあり、中央銀行は難しい判断を迫られる。

- NT比率

- 日経平均をTOPIXで割った値。値がさのAI・半導体株が買われると上昇しやすく、指数が一部の主役に依存していることの目安になる。高いほど“集中”が進んでいるサインだ。

綱引きの構図――二つの力が同時に締まる

いまの相場は、一本のロープを二つのチームが逆方向に引いている状態に近い。片方はAI過熱(期待)。AI投資の拡大が業績期待を膨らませ、株価を上へ引っ張ってきた。日経平均が6万7000円台の高値圏にいるのも、その綱引きで「期待」側が押し勝ってきた結果だ。もう片方は金融引き締め(割引率)。金利が上がれば将来利益の現在価値が目減りし、株価を下へ引く。6月3〜4日は、この両チームが同時に力を込めた稀な日だった。

力①・AI過熱――ブロードコム「好決算なのに急落」

まず「期待」側の主役、ブロードコムの決算を見る。中身は文句なしに強い。Q2のAI半導体売上は108億ドルで前年比143%増。Q3はAI半導体が前年比200%超増の160億ドル、連結売上は84%増の294億ドルへ加速する見通しだ。GAAP純利益も前年比88%増の93.1億ドル。経営陣は2027年に1000億ドル超のAI売上が視野に入り、生産能力は2028年まで確保済みだと語っている。

それでも――株価は時間外で一時8%安、6〜8%程度下落した。理由は三つだ。連結売上が市場予想(約227億ドル)をわずかに下回ったこと。インフラソフト部門が市場の高い期待にかすかに届かなかったこと。そして、予想PER約37倍・EV/EBITDA約54倍という、ソフトな四半期を一切許容しないバリュエーションだ。

これが「期待値の重力」の教科書的な姿だ。決算の絶対水準ではなく、株価に織り込まれた期待との差分で値が動く。期待が天井近くまで積み上がった銘柄は、現実が少しでも見劣りすれば下へ引き戻される。そして高いバリュエーションは、その引力を強くする“重し”として働く。ブロードコムの急落は、AI相場全体が「もう前年比143%増ですら足りない」領域に入っていることのサインでもある。

力②・金融引き締め――日銀6月利上げ観測が9割に迫る

綱の反対側を引くのが日銀だ。植田総裁は6月3日の講演(きさらぎ会)で、物価の上振れリスクが高ければ「利上げの是非をしっかり議論する必要がある」と述べ、15〜16日の決定会合での追加利上げに前向きな姿勢を示した。市場の利上げ観測は9割に迫っている。実現すれば2025年12月以来の利上げになる。

オイルショック下で利上げするジレンマ

ここに今回の難しさがある。中東情勢を背景に原油が上がっている局面での利上げは、本来セオリーに反する。原油高は“コスト由来”の物価上昇=供給ショックで、それ自体が景気を冷やす。普通なら中央銀行は利上げをためらう場面だ。

それでも日銀が前のめりなのは、歴史の教訓があるからだ。第1次オイルショックの際、日銀の利上げが遅れたことで賃金と物価のスパイラルを招いた。植田総裁の問題意識は「供給ショックを言い訳に動かないと、後で手がつけられなくなる」という点にある。つまり原油高は、利上げを止める理由にも、急ぐ理由にもなりうる。この両義性が、引き締め側の力をかえって強めている。株式市場から見れば、「中東リスクで安全資産に逃げたいのに、その中東リスクが利上げを後押しする」という、逃げ場の狭い構図だ。

締まる結節点――割引率と高マルチプル株

二つの力が最も強く締まる場所はどこか。高マルチプル(高PER)のAI・半導体株だ。理由は二重になっている。第一に、期待がすでに高く織り込まれているため「期待値の重力」を受けやすい。第二に、利益が遠い将来に偏るほど割引率の上昇で現在価値が大きく目減りする。金利が上がると、低PER株より高PER株のほうが理屈の上で深く削られる。

日本市場の事情が、これをさらに際立たせる。ここ最近の日経平均は、アドバンテストや東京エレクトロンといった値がさのAI・半導体株が牽引し、NT比率を押し上げてきた。指数の上昇が一部の主役に集中しているということは、その主役が「期待値の重力」と「割引率上昇」の両方に締められたとき、指数全体がその分だけ脆くなるということでもある。集中は強さの裏返しでリスクなのだ。

明日の寄り付きで見るべきこと

6月4日の日経平均は931円安(▲1.36%)の6万7470円。ブロードコムの“冷や水”と中東リスクが重なった。明日は、綱引きのどちら側が押し勝つかを次の順で確認したい。

- 半導体の主役株の寄り:アドバンテスト、東京エレクトロンなど。ブロードコム連れ安をどこまで織り込み、押し目買いが入るか。ここが指数の体温計だ。

- 長期金利と銀行株:利上げ観測で日本の長期金利が上がれば、割引率の上昇が高PER株の重しに。一方で銀行・保険にはプラスで、資金のローテーションが起きやすい。

- 為替と原油:利上げ観測の円高圧力 vs 中東リスクの円買い。原油高がどちらの思惑を強めるかで、輸出株と内需株の綱引きも変わる。

- NT比率:日経がTOPIXに対して相対的に弱ければ、集中していた主役からの資金流出のサイン。過熱の巻き戻しを測る尺度になる。

シナリオ整理(断定的な予想ではなく、前提を透明にした見立て)

弱気シナリオ

ブロードコム急落が日本の半導体株に波及し、利上げ観測で長期金利も上昇。割引率と期待値の重力が同時に効き、値がさ株主導で調整。NT比率も低下。

中立シナリオ

半導体株は連れ安後に押し目買いで下げ渋り。資金は高PER株から銀行・内需へローテーション。指数は横ばい圏で、綱引きが拮抗したまま会合待ちに。

強気シナリオ

「AI需要は本物」と受け止められ半導体株が切り返し、利上げも“想定内”として消化。期待側が再び押し勝ち、高値圏を維持。中東が落ち着けば追い風。

鍵は、強い決算が株高に直結しなくなった事実をどう解釈するか。AI需要そのものは堅調でも、株価が織り込む期待と金利の水準が、当面のリターンを決める。規模や伸び率より「期待との差分」と「割引率」を見たい。

本記事は公開情報に基づく分析・情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。記載のシナリオや数値は前提を置いた見立てであり、将来の成果を保証しません。投資判断はご自身の責任において行ってください。決算数値は会社発表・各種報道に基づき、株価反応・利上げ観測は執筆時点の概算です。