<関連する記事>

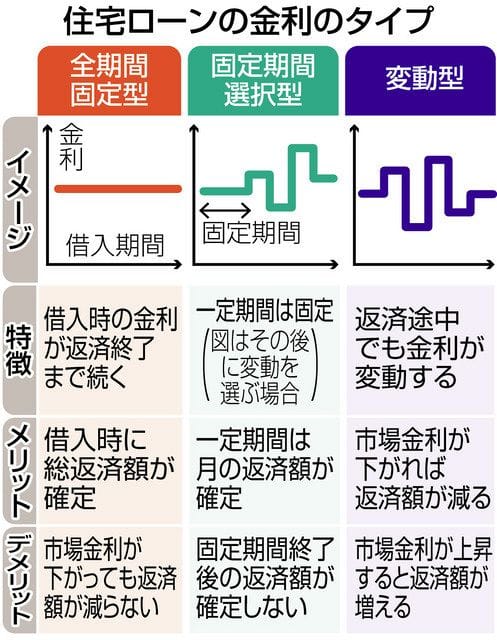

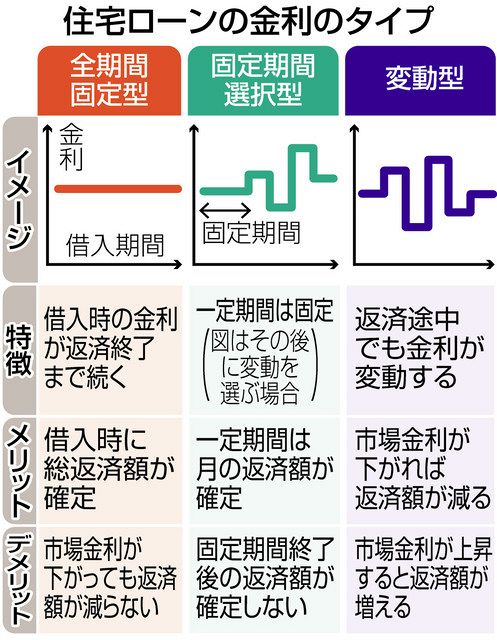

| 住宅ローン、おトクなのは「変動と固定」のどっち?プロが“金利の疑問”に答えます …」(CFP®・井戸さん) 金利が上がっても住宅ローンの支払い額はすぐには上がらない!変動金利の住宅ローンは半年に1度、金利が見直されるのが一般的。 … (出典:) |

<関連する画像>

<関連する動画>

<ツイッターの反応>

朝陽 #所得制限反対#年少扶養控除復活#社会保障改革

@CRScNB9DXtm4S6Vすんごくひどいのは、高額納税者の自己負担限度額。年収1160万円あっても、複数の子がいて住宅ローンがあったら、月額25万2600円なんて払える訳ないだろ。一方、自己負担ゼロの生保さんは0円で受け放題。 #障害児福祉の所得制限は全撤廃を #出生数60万台でもこども増税ですか #子どもの支援は一律に pic.x.com/Ei2IXgDTKM

haru

@haru060507住宅ローンに永遠に苦しめられるのも湾岸で送るリアルどうぶつの森ライフ....🥹w

kassyi

@kassyi6返信先:@curly_mina_8 塾費用:120万円(高額な塾に通った場合) 住宅ローン:160万(35年で5000万円の住宅ローンを組んだ場合) 車:120万(500万の車を5年5%で返済) 計:400万 それに生活費が色々と掛かっても1000万は行かないかなと。 奥さんが貯蓄趣味で、年間何百万も貯めているのかもです。

sally NK†❄

@sally_nk二十代のうちに勢いで結婚したのなら、あと出しジャンケンのように試される住宅ローン、そして高すぎる教育費をしゃーなしと諦めて月3万円で辛抱しようとするのか。 えらいなぁ マガジン限定記事「お小遣い制を絶対に受け入れてはいけない理由」|白饅頭 @terrakei07 #note note.com/terrakei07/n/n…

節約飯@資産−5000万 株、不動産

@haikyuumeshi返信先:@Acerola1635321 チートの住宅ローン組めなくなるので、fire前に使った方が良いですね。

DJ杏太郎

@Kyotaro_DJ住宅ローンとかと違って、このタイプの多額借金は依存症で、どんどん深みに入っちゃうから、どうせ返済できず破産だと思う。

Agt結

@Agt36868573返信先:@grapefruitsjui2 そりゃ、専業主婦で 住宅ローン組んで、子ども二人私立に通わせるぐらいの 稼ぎあるなら、 少しぐらい亭主関白でも 結婚する相手はいるんじゃない? 自分が一人で家を守れないのに、亭主関白じゃ、地位と実力 合わないでしょ。

yuuzi パパ👨

@nikenike63返信先:@sarisarilemon Webも面倒くさそうですね😅 うちは保険料と住宅ローンがめんどくさくて🥹

なぎ

@nagi125_deviDeCo、住宅ローン組んでたりすると資金繰り周りでリスク高いのよな

sho

@Mika0105Sho返信先:@hk_508 住宅ローンなのでかなりの額です。 少しでも早く返済出来ればと思い‥

![【2ch】NISA投資額、計56兆円突破 政府の「倍増」目標3年前倒し達成 [837857943]](https://invest-news-source.com/wp-content/uploads/2025/03/img_a04db2565efec530c33f6e0918e6dae961937-1-150x150.jpg)