信用買い残が2006年以来の最高水準に達した——

これは「強気相場の証明」か、それとも「崩壊の予兆」か

東証が2026年2月25日に発表した2月第3週(20日時点)の信用取引残高データに、市場関係者の視線が集まっている。信用買い残(東京・名古屋2市場、制度信用+一般信用の合計)が2006年以来の高水準に積み上がり、1週間での増加幅は13年ぶりの大きさを記録した。日経平均が史上最高値圏(2月26日終値:58,753円)で推移するなか、この「巨大な買い残の山」は強気相場の勢いを示すのか、それとも相場崩壊の地雷になり得るのか——本記事では、信用取引の基礎から足元の数値、過去との比較、投資家が取るべきスタンスまでを整理する。

📘 まず確認:「信用買い残」とは何か?

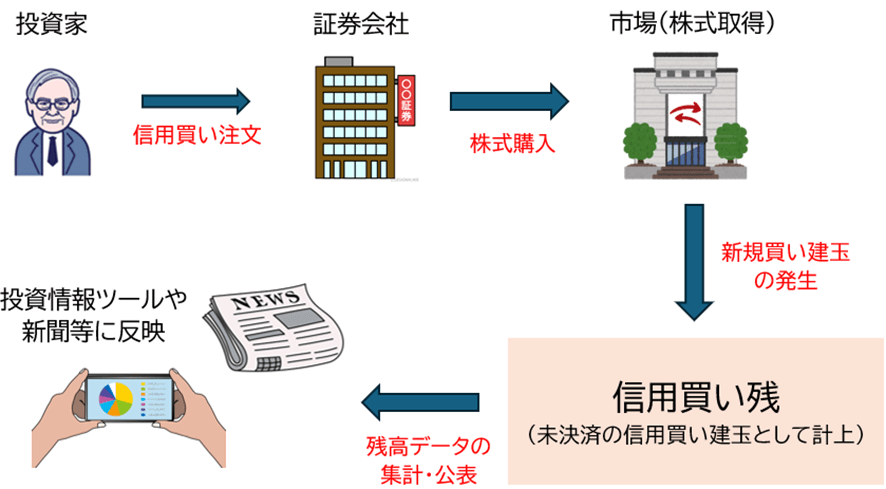

信用取引とは、証拠金(担保)を差し入れることで、手元資金の約3.3倍の株式を買うことができる仕組みだ。この信用取引で「買い」建てたまま、まだ決済されていない(売っていない)株の残高の合計が「信用買い残」である。

信用買い残は、東証が毎週第2営業日に前週分を発表する。この数値は市場全体の「レバレッジをかけた買い圧力」の大きさを示すと同時に、将来の潜在的な売り圧力(売り返済)も同時に積み上がっていることを意味する。信用取引には返済期限(通常6ヶ月)があるため、いずれ市場に売りとして戻ってくる運命にあるからだ。

📊 足元データ:5兆円超えの実態を数字で読む

| 時点 | 信用買い残 | 1日あたり売買代金 | 市場時価総額 | 時価総額比 |

|---|---|---|---|---|

| 2006年6月2日(前回ピーク) | 5兆2,830億円 | 2兆5,500億円 | 約500兆円(東証1部) | 約1.06% |

| 2024年8月5日(急落前) | 約4兆8,700億円 | 約4兆8,000億円 | 約900兆円 | 約0.54% |

| 2026年1月23日 | 5兆1,161億円 | 約5兆8,000億円 | 約1,200兆円(プライム) | 約0.43% |

| 2026年2月20日(最新) | 5兆円台超(2006年来高水準) | 約5兆円台 | 約1,200兆円 | 約0.43%未満 |

— 東野幸利(DZHフィナンシャルリサーチ チーフストラテジスト)、マネクリ 2026年2月3日

上表が示すように、金額ベースでは確かに約20年ぶりの高水準だが、「市場の大きさに対する比率」で見ると現状はまだ2006年の半分以下だ。市場の成熟・拡大、売買手数料の無料化による回転売買の加速、新NISA層の参加といった構造変化を踏まえると、額面通りに「バブル」と断じるのは早計だという見方も多い。

🔍 なぜ今、信用買い残はここまで積み上がったのか?

① 史上最高値付近での逆張り「押し目買い」

2月第3週(14〜20日)の日経平均は一時的に調整し、押し目買い意欲が旺盛な個人投資家が信用取引で積極的に参入した。「高値更新後の一時的な調整は買い場」という逆張り思考が、1週間での記録的な増加幅につながったとみられる。

② 日銀利上げでも崩れない強気心理

日銀が2025〜2026年にかけて段階的な利上げを進める中でも、日経平均は史上最高値圏を維持している。「金利が上がっても株は強い」という体験が積み重なることで、信用取引に対する心理的ハードルが低下。特に新NISA口座と並行して信用取引を活用する個人投資家が増加傾向にある。

③ 手数料無料化による低コスト化

2023〜2024年にかけて主要ネット証券が株式売買手数料を無料化した影響は信用取引にも波及している。信用取引コストは手数料ゼロの現物に比べ金利コストが発生するものの、取引単位でのコスト認識が薄れ、より積極的な活用が広がっている。

⚠️ 注目指標「評価損益率」が示す警戒シグナル

信用買い残の絶対額より、市場関係者がより重視するのが「評価損益率」だ。信用取引の未決済建玉の評価損益がどの程度かを示す指標で、市場全体の「買い方の含み損益」を映す体温計として機能する。

| 評価損益率の水準 | 意味合い | 過去の相場との対応 |

|---|---|---|

| −3%を上回る(0%近辺) | 過熱感・天井圏の可能性 | 2013年5月 バーナンキ・ショック前後 |

| −10〜−3% | やや強気・注意ゾーン | 多くの強気相場局面 |

| −15〜−20% | 底値圏・反騰の目安 | 2024年8月急落時など |

| −20%以下 | 深刻な悲観・買い場の目安 | コロナショック、リーマン後など |

2026年2月20日時点の評価損益率は−2.15%。過去10年間を通じても最高水準に近く、過去22年間で週間ベースがプラスになったのはわずか19週程度しかないという稀な状況だ。2013年4〜5月にかけてプラスが6週間続いた直後、バーナンキ・ショックで株価が大きく下落し、評価損益率は−15%台まで急悪化した経緯がある。現在の−2.15%という水準は、その手前に位置しており、過去の経験則を踏まえると要注意ゾーンに入ってきていると言える。

🔄 信用買い残が引き起こす「下落増幅メカニズム」

📌 下落局面での連鎖的な「投げ売り」のメカニズム

このメカニズムは2024年8月5日に現実のものとなった。日銀の予想外の利上げ発表をきっかけに日経平均が歴史的な大幅下落を記録した際、8月9日申込み時点の信用買い残は前週比9,086億円減少し、東証でデータが遡れる2002年以降で最大の1週間での減少額となった。買い残の急縮小が「投げ売り」の規模を示している。

🆚 「強気相場の証拠」vs「崩壊の予兆」——2つの見方を整理する

📈 「強気相場の証拠」と見る立場の論拠

- 時価総額比では全く別物:2006年当時の1%水準(12兆円相当)と比べ、現在の5兆円は約0.43%。絶対額の比較には意味がない。

- 売買代金も倍増:1日あたり売買代金は2006年の2.5兆円から5.8兆円以上に拡大。市場の流動性が高まっている。

- 押し目買いは健全な姿:高値圏での調整に対して積極的に押し目買いが入るのは、投資家の先高期待の表れ。

- 新NISA・個人マネーの本格流入:2024〜2026年の新NISA拡充で個人投資家の裾野が広がり、信用取引との並行活用が増加。相場の需要基盤は従来より厚い。

⚠️ 「崩壊の予兆」と見る立場の論拠

- 評価損益率が過去10年最高水準:−1.21%という水準は、買い方の「勝ち組」感が極限まで高まっているサインでもある。

- 日銀利上げで金利負担が増大:信用取引には金利コストが発生する(一般信用で年2〜3%台)。利上げ継続で保有コストが上昇し、手仕舞いを促す可能性がある。

- 悪材料が出たときの下落増幅リスク:買い残が積み上がっている局面での悪材料は投げ売りを誘発しやすく、下落幅が大きくなる可能性がある。

- 2013年バーナンキ・ショックの再現リスク:評価損益率がプラス圏に近づいた後、想定外の材料(FRB発言、地政学リスク等)が引き金を引く展開は過去に実例がある。

✅ 投資家として今どう動くべきか

📌 需給から読む、今後の注目ポイント

- 毎週水曜の信用残発表に注目:東証は毎週第2営業日に信用取引残高を公表する。買い残の方向感(増加中か、ピークアウトか)と評価損益率の組み合わせで市場の体温を週次で管理しよう。

- 「外部ショック」の発生確率を意識する:過去の局面では、信用買い残の積み上がり自体が崩壊の原因ではなく、外部ショックの「増幅装置」として機能した。FRBの金利政策、日銀の追加利上げタイミング、地政学イベントを注視。

- 時価総額比0.43% → 閾値は0.8〜1%:単純比率では依然として余裕があるが、評価損益率が0%に近づく水準では利益確定売りの戦略も視野に入れる価値がある。

- 個別株の信用倍率チェックも必須:市場全体の数値以上に重要なのが保有銘柄の信用倍率(信用買い残÷信用売り残)。10倍超の銘柄は「売り圧力の予備軍」として相場急変時に真っ先に狙われやすい。

- 現物中心・レバレッジ管理を再確認:信用買い残の急増局面はリスクの集積局面でもある。自身のポートフォリオにおける信用残の比率を見直し、追い証に耐えられる余力を確保しておくことが賢明。

📝 まとめ:「数字の大きさ」より「文脈」で読む

信用買い残の5兆円超・2006年来高水準というヘッドラインは、一見すると「要警戒」に映る。しかし、市場規模や売買代金の拡大を踏まえた時価総額比では現状の水準はまだ2006年の半分以下であり、一概に「過熱」とは言えない面もある。

一方で、評価損益率の−2.15%という過去10年最高水準近辺は、相場の楽観度が極まりつつある状態を示しており、外部ショックが入った時の下落増幅リスクは通常より高い状態にあることは確かだ。

投資家にとって重要なのは、この指標を「相場の終わりを告げるサイン」としてパニック売りの根拠にするのではなく、リスク管理の精度を上げる材料として週次で継続的に追い続けることだ。強気の相場観を持ちながらも、追い証リスクのある過度なレバレッジは避けるという、当たり前だが本質的な姿勢が問われる局面に入っている。

※ 主要データ出典:東京証券取引所、マネックス証券マネクリ(2026年2月3日)、株式新聞Web(2026年2月25日)、東証マネ部!

<関連する記事>

<関連する画像>

<関連する動画>

<ツイッターの反応>

稲川 雅彦

@doyoda86日本株市場で信用買い残が2006年以来の高水準となった。日銀の利上げで証券会社の調達コストが増加し、投資家の金利負担は重くなる。過去と同様、買い残の解消売りが株価を下押しする公算が大きい。ネット証券の動向も注目されるが、今後レバレッジ取引の減少は不可避かもしれない。 pic.x.com/ZE7L0PzwXR