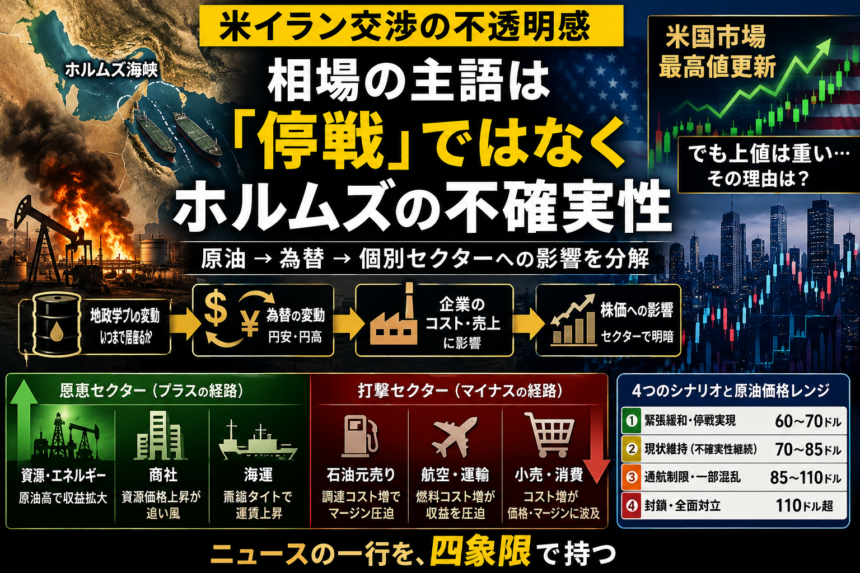

『米イラン交渉の不透明感』の一行を分解する — 原油・為替・セクターの伝達経路マップ

「米イラン交渉の不透明感」――この一行で、なぜ27日の米国市場は最高値を更新しながらも上値が重かったのか。ニュースは原因を一言で済ませるが、その一言の裏には「原油 → 為替 → 個別セクター」という多段の伝達経路が折り畳まれている。本稿はその折り畳みを開き、いま日本株のどこに地政学プレミアムが乗り、どこに割引が生じているのかを、直接・間接の影響チャネルに分解して読み解く。先に結論を置けば、相場の主語は「停戦が来るかどうか」ではなく「ホルムズの不確実性がいつまで居座るか」である。

読み進める前に — 3つの言葉だけ整理

ホルムズ海峡:ペルシャ湾の出口にある狭い海路。世界の原油海上輸送の約5分の1がここを通る。封鎖・通航制限が起きると「供給そのもの」ではなく「供給が途絶えるかもしれないという不安」が価格を動かす。

地政学プレミアム:実際にモノが足りていなくても、「足りなくなるかも」という不確実性に対して上乗せされる価格。停戦観測が出ると剥がれ、緊張が再燃すると乗り直す。原油価格が乱高下する主因はこれ。

伝達経路(トランスミッション):原油価格の変化が「為替 → 企業のコスト・売上 → 株価」へと段階的に伝わっていく道筋。同じ原油高でも、経路のどこに位置する企業かで符号(プラス/マイナス)が逆転する。

1. いま何が起きているか — 「停戦待ち」相場の正体

27日の米国市場は主要3指数がそろって最高値を更新した。にもかかわらず、引けにかけて上値は重く、日本株のADR(米預託証券)はむしろ売り優勢で終えている。表向きの理由は「米イランの戦闘終結交渉の不透明感」だ。だが、この説明は因果の向きを取り違えやすい。市場は「戦争が怖い」のではなく、「いつ終わるか分からないことが怖い」のである。

この区別は決定的だ。仮に明日、原油が110ドルで固定されると分かれば、企業はコストを価格転嫁し、為替もそこで均衡し、株価は新しい水準に落ち着く。市場が嫌うのは高い水準そのものではなく、水準が定まらないこと――つまり地政学プレミアムが乗ったり剥がれたりを繰り返す状態だ。停戦観測が出れば数日で原油は数ドル下げ、トランプ大統領の強硬発言ひとつでまた戻す。この往復運動こそが、決算で本来評価されるべき個別企業のファンダメンタルズを覆い隠している。

本稿の視座

「停戦が来るか」を当てにいくのは予想屋の仕事だ。投資家がやるべきは、停戦が来ても来なくても説明がつくポートフォリオを、いまの価格で組めているかの点検である。以下、そのための地図を描く。

2. 伝達経路を分解する — 原油はどう日本株に届くか

原油高が日本株に効く経路は一つではない。少なくとも3本の独立した配管があり、それぞれ符号も時間差も異なる。ここを混ぜて語るから「原油高は株安」「いや商社は上がる」といった噛み合わない議論が生まれる。配管ごとに分けて見る。

図1:原油高が日本株に届く3つの伝達経路。同じ「原油高」でも経路ごとに符号と時間差が異なる。

① コスト経路 — もっとも分かりやすく、もっとも遅れて効く

燃料・原材料を多く使う業種ほど、原油高は素直にコスト増として効く。陸運・空運・海運の燃料費、電力会社の発電用燃料、化学・素材メーカーのナフサ起点の原料費がこれにあたる。ただし注意すべきは顕在化の遅さだ。値上がりした原油・ナフサが在庫を通って損益計算書に乗るまでには数か月のラグがあり、影響は「今日の株価」ではなく「次の四半期決算」で確認される。市場はこのラグを先回りして売るが、先回りが行き過ぎれば反動も大きい。

② 為替経路 — 即日で効く、しかし符号が一様でない

日本は原油をほぼ全量輸入する。原油高は輸入額を膨らませ、貿易収支を悪化させ、構造的な円安圧力として働く。ここがやや込み入っているのは、円安は輸出企業にとって追い風だという点だ。つまり原油高は「コスト増(マイナス)」と「円安による輸出採算改善(プラス)」を同時にもたらし、自動車や機械のような輸出製造業では両者が綱引きする。どちらが勝つかは、その企業の燃料・原材料比率と海外売上比率のバランス次第で、銘柄ごとに答えが変わる。

③ 資源収益経路 — 数は少ないが符号が明確

石油・ガス権益を持つ企業、原油・LNGを取り扱う総合商社、石油元売りは、原油高がそのまま収益拡大につながる。経路のなかでもっとも符号が明快で、地政学プレミアムが乗る局面で真っ先に買われるのがこの層だ。ただし後述するように、「権益を持つこと」と「物流を担うこと」は別物であり、ここを混同すると地政学の読み違えにつながる。

3. 恩恵セクター vs 打撃セクター — 地政学プレミアムの地図

3本の配管を踏まえ、いまの日本株でどこにプレミアムが乗り、どこに割引が生じているかを一枚に整理する。重要なのは符号だけでなく「直接か間接か」「即時か遅延か」の軸を併記することだ。

| 区分 | セクター/代表的な性格 | 主経路 | 符号 | 効き方 |

|---|---|---|---|---|

| 恩恵 | 石油・ガス開発(権益保有) | ③資源収益 | 強プラス | 直接・即時 |

| 恩恵 | 総合商社(資源・LNG取扱) | ③資源収益 | プラス | 直接・やや遅延 |

| 恩恵 | 石油元売り(在庫評価益) | ③資源収益 | プラス | 直接・即時(評価益) |

| 綱引き | 輸出製造業(自動車・機械) | ①+② | 中立〜まちまち | 円安はプラス/コスト・需要減はマイナス |

| 打撃 | 空運・陸運(燃料費) | ①コスト | マイナス | 直接・遅延(決算で顕在化) |

| 打撃 | 電力(発電用燃料) | ①コスト | マイナス | 直接・遅延(料金転嫁にラグ) |

| 打撃 | 化学・素材(ナフサ起点) | ①コスト | マイナス | 直接・遅延 |

| 打撃 | 内需消費(実質所得目減り) | ①コスト | マイナス | 間接・遅延 |

「製造業か、物流業か」— 地政学の読み違えが起きる場所

ここで過去に当ブログで扱ったARCHION(証券コード:543A)の論点を再掲しておきたい。地政学リスクを個別企業に落とすとき、もっとも多い誤りが「中東に関係しそうだから売り(買い)」という連想だけで符号を決めてしまうことである。商用車を「作る」メーカーと、原油やコンテナを「運ぶ」物流事業者は、同じ中東緊張でも効き方がまるで違う。

製造業の場合、ホルムズ封鎖は直接の打撃ではなく、①顧客(運送会社)の燃料コスト増による需要減退、②部品調達コストのインフレ、③中東向け輸出市場の縮小という間接経路で遅れて効く。一方、物流・海運事業者には運賃や用船料を通じて、より直接的かつ即時に影響が及ぶ。「中東リスク銘柄」と一括りにせず、その企業が経路図のどこに立っているかを確かめる――この一手間が、連想売買と分析の分かれ目になる。

4. 4つのシナリオと原油価格レンジ

停戦が来るか来ないかを当てにいくのではなく、起こりうる経路を分岐として持つ。原油価格は、ホルムズの通航状況と米イラン交渉の進展度という2軸で、おおむね4つの状態に整理できる。

交渉決裂・通航制限が長期化。供給制約が現実化し、原油は高値圏(おおむね100ドル超)で高止まり。恩恵セクター(資源・商社・元売り)に強いプレミアム、打撃セクター(運輸・電力・化学)に明確な割引。日経平均は燃料コスト懸念で重い。

交渉は進まないが通航は細々と維持。地政学プレミアムが乗ったり剥がれたりを繰り返す最も可能性の高い状態。原油は神経質なレンジ。相場は方向感を欠き、決算個別物色とテーマ間ローテーションが中心に。

監視合意などで通航が部分回復。プレミアムが段階的に剥がれ、原油は水準を切り下げ。恩恵セクターの追い風は弱まり、打撃セクターのコスト懸念が後退。輸出・内需に資金が戻りやすい。

停戦合意・封鎖解除。プレミアムが一気に剥落し、原油は緊張前水準を目指して下落。ただし設備損傷の復旧には時間を要するため、即座に元値へは戻らない見込み。恩恵セクターは利益確定売り、打撃セクターは買い戻し優勢。

読み筋

確率の重心はB(膠着)に置くのが妥当だ。停戦交渉は「かろうじて生きている」状態が続き、強硬発言と緩和観測が交互に出る。つまり当面は「どのセクターが正しいか」よりも、恩恵・打撃の両サイドを薄く持ち、プレミアムの伸縮で発生する歪みを拾う構えが現実的になる。

5. 実務 — ポジションの組み立て方

地図とシナリオを、実際の行動に落とす。ここでは個別の売買推奨ではなく、「どう考えてポジションを設計するか」の枠組みを示す。

1

符号で持たず、経路で持つ

「原油高だから資源株」ではなく、「自分はどの伝達経路に賭けているのか」を言語化する。経路を意識すると、同じ恩恵株でも③が直接効く権益保有企業と、間接的に効く企業の差が見えてくる。

2

遅延チャネルは決算で確認する

①コスト経路は決算で初めて数字に出る。打撃セクターを売る/買い戻すなら、株価の先回りではなく、燃料費・原材料費の実数が出る四半期決算を判断材料に据える。

3

綱引き銘柄は比率で見る

輸出製造業は円安メリットとコスト増が綱引きする。海外売上比率と燃料・原材料比率を見比べ、どちらが勝つ構造かを個別に判定する。一括りの「自動車は買い」は危険。

4

プレミアムの伸縮を収益源にする

膠着シナリオ(B)では方向ではなく振幅が収益源になる。恩恵・打撃を薄く両建てし、プレミアムが極端に乗った/剥がれた局面でリバランスする発想が、往復相場では効く。

リスク注記

本稿のシナリオは「ホルムズ+交渉」の2軸に単純化したものだ。実際にはOPECプラスの増産判断、米国の原油在庫、世界景気による需要側の変動が同時に効く。地政学はあくまで価格を動かす複数要因の一つであり、地政学だけでポジション全体を傾けることは避けたい。

まとめ — 「ニュースの一行」を四象限で持つ

「米イラン交渉の不透明感」という一行を、本稿では原油 → 為替 → セクターという3経路に開き、4シナリオと実務枠組みまで落としてきた。最後に、持ち帰ってほしい4点を四象限で置く。

相場の主語

「停戦が来るか」ではなく「不確実性がいつまで居座るか」。市場が嫌うのは高い水準ではなく定まらないこと。

経路の分解

①コスト(遅延・マイナス)②為替(即時・まちまち)③資源収益(直接・プラス)。符号と時間差は経路ごとに違う。

確率の重心

当面はB(膠着)。プレミアムの伸縮が続く。方向を当てにいくより歪みを拾う構え。

読み違えの罠

「製造業か物流業か」を区別する。中東連想だけで符号を決めない。経路図のどこに立つ企業かを確認する。

原油が110ドルに張り付くシナリオも、60ドル台へ滑り落ちるシナリオも、いまは等しく「ありうる枝」だ。どちらに転んでも自分の説明が破綻しないか――その点検こそが、ニュースの一行に振り回されないための唯一の備えである。

※本記事は特定銘柄の売買を推奨するものではなく、筆者の見解に基づく市場分析・情報提供を目的としています。投資判断はご自身の責任において行ってください。記載の価格・情勢は執筆時点(2026年5月28日)のものです。