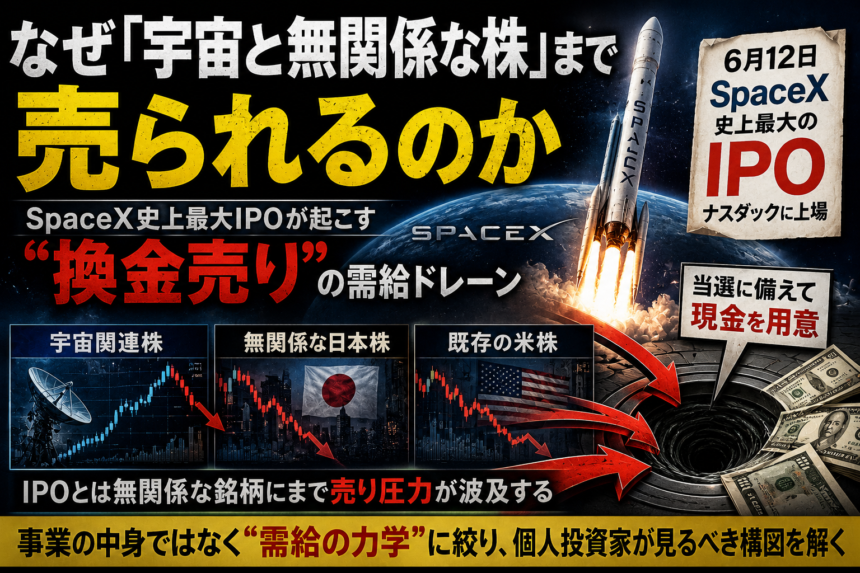

なぜ「宇宙と無関係な株」まで売られるのか ―― SpaceX史上最大IPOが起こす“換金売り”の需給ドレーン

需給分析 / メガIPO

なぜ「宇宙と無関係な株」まで売られるのか ―― SpaceX史上最大IPOが起こす“換金売り”の需給ドレーン

6月12日、SpaceXが史上最大のIPOでナスダックに上場する。だがその影響は宇宙関連株にとどまらない。当選に備えて現金を用意する投資家の「換金売り」が、IPOとは無関係な日本株・既存の米株にまで売り圧力を広げる。本稿は事業の中身ではなく“需給の力学”に絞り、申し込むか迷っている個人投資家が見るべき構図を解く。

30秒でわかる、“換金売り”の需給ドレーン

① IPOに申し込むには、申込最終日までに「公開価格 × 株数 × 為替 × 掛け目」分の現金(預り金)を用意する必要がある。当選に備えた“資金の先払い”だ。

② その現金を作るため、投資家は手持ちの株を売る。これが「換金売り」。SpaceXと事業上まったく無関係な日本株や米株が売られる理由はここにある。

③ 売り出しは発行済株式の5%未満という品薄設計。話題性と相まって急騰観測が出るほど、「当てたい」心理が換金売りをさらに誘発する。

④ しかも6月12日は、上場日とメジャーSQ(先物・オプション清算)が重なる。需給イベントが一点に集中する“山場”だ。

⑤ 換金売りもSQも一過性の需給要因。企業のファンダメンタルズが傷んだわけではない。下げの理由が「需給」か「ファンダ」かの切り分けが、判断の起点になる。

01なぜ無関係な株が売られるのか ―― 換金売りの正体

SpaceXのIPOをめぐって、見落とされがちだが相場全体に効いている要因がある。「換金売り」だ。実際、6月12日の上場を控え、投資家がIPOの購入資金を捻出するために手持ちの株を売っている、との見方が出ている。ここで重要なのは、売られているのが宇宙関連株とは限らない点だ。日本株であれ米国株であれ、その投資家が現金化しやすい銘柄から順に売られる。事業の良し悪しと関係なく、ただ「現金が要るから」売られるのである。

用語:換金売り(かんきんうり)

別の支払い・投資のために現金を作る目的で、保有資産を売却すること。今回のように大型IPOへ申し込む場合、当選に備えて事前に購入資金を用意する必要があるため、その原資として既存の保有株が売られる。売却理由が「資金需要」であってその銘柄の評価とは無関係なのが特徴で、典型的な一過性の需給要因だ。

仕組みを具体的に見るとわかりやすい。たとえば楽天証券では、IPOの買付可能額は「申込最終日に現金化されている資金(預り金)」と定められ、抽選日の朝までに必要額を用意しておく必要がある。つまり当選してから入金するのでは間に合わず、申し込んだ時点で“資金を拘束する”構造になっている。1株から申し込めるとはいえ、当選確率を上げようと多めに申し込めば、その分だけ大きな現金が必要になる。この「先に現金を作る」プレッシャーが、申込期間中の換金売りとして市場に表れる。

図1:IPO申込のための現金づくりが、保有株の換金売りとして市場に波及する。

02史上最大という“重力” ―― 需給インパクトの規模感

換金売りがここまで意識されるのは、案件の規模が桁違いだからだ。SpaceXは6月12日にティッカー「SPCX」でナスダックに上場予定で、想定公開価格135ドル、調達額は約750億ドル(約12兆円)、想定時価総額は約1.75兆ドルとされる。これは2019年にサウジアラムコが記録した約290億ドルを大きく上回り、文字どおり史上最大のIPOだ。これだけの資金が新規銘柄に吸い込まれる以上、その原資をどこかから捻出する動きが、相場全体の需給に影を落とす。

こうした「3頭のクジラ」級の需給インパクトと、日本の個人投資家にとっての選択肢は、既出記事 「史上最大のIPOが来る ― SpaceX上場と『3頭のクジラ』の需給インパクト」 で詳しく整理している。また、SPCXがそもそも何の銘柄なのか(宇宙・通信・AIの三本柱と財務の実態)は 「SpaceX IPO ― 史上最大上場『SPCX』は何の銘柄なのか」 を参照してほしい。本稿はそこには立ち入らず、需給の一点に絞る。

図2:SpaceXの調達規模は従来の史上最大案件を大きく上回り、需給に与える“重力”が大きい。

036月12日に重なる、三つの需給イベント

換金売りの圧力は、カレンダー上のある一点に集中する。6月12日だ。この日はSpaceXの上場日であると同時に、6月のメジャーSQ(第2金曜)にもあたる。さらに楽天証券などのブックビルディング申込・抽選も同日に集中する。需給イベントが三重に重なるため、指数は企業価値とは別の、純粋な需給要因で振られやすくなる。

用語:メジャーSQ

先物・オプションの清算に使う特別清算指数(Special Quotation)。日経平均型は指数構成銘柄の始値から算出される。3・6・9・12月の第2金曜が「メジャーSQ」で、先物とオプションが同時に清算されるため売買が膨らみ、相場が需給で振られやすい。6月のメジャーSQはちょうど6月12日にあたる。

そしてSQ週を抜けた直後には、金融政策イベントが控える。6月15〜16日に日銀の金融政策決定会合、16〜17日にFRBのFOMCだ。日銀は今会合での利上げの有無が焦点で、植田総裁が政策金利1%への利上げを「今月軸に検討」と報じられる一方、見送り予想も根強い。FOMCはウォーシュ新議長の初会合で、据え置き予想が大勢ながら、強い雇用統計を受けた金利観の修正がどう反映されるかが注目される。需給イベント(〜6/12)とマクロイベント(6/15〜17)が、わずか1週間に凝縮されている。

図3:上場日・SQ・IPO抽選が6月12日に重なり、その直後に日銀・FOMCが続く。

04“品薄設計”が、急騰観測と換金売りを増幅する

用語:浮動株(ふどうかぶ)

市場で実際に売買される株式のこと。発行済み株式のうち、創業者や安定株主が保有して動かない分を除いた部分を指す。浮動株が少ない=品薄だと、少しの買い需要でも価格が大きく動きやすい。SpaceXは今回、発行済み株式の5%未満しか売り出さない設計で、需給が極端に逼迫しやすい。

SpaceXのIPOは、史上最大の規模でありながら、売り出すのは発行済み株式の5%未満にとどまる“品薄設計”だ。加えて、個人投資家への配分を20%から最大30%へ広げ、1株を5株に分割して1株あたりの価格を下げることで、個人がアクセスしやすいよう設計されている。知名度・話題性・希少性が重なり、市場では強気シナリオとして初値が公開価格を3割超上回るとの見方も出ている。

ここに自己増幅のループが生まれる。品薄と急騰観測が強まるほど「当てれば儲かる」という期待が高まり、より多くの個人が、より多くの資金を申し込もうとする。その資金を作るための換金売りが膨らみ、既存株への売り圧力が増す――。需給の逼迫が、需給の逼迫を呼ぶ構図だ。なお同社の2025年売上高は約180億ドル(前年比+33%)と伸びる一方、純損失49億ドルの赤字であり、評価額の大きさは将来期待が厚く乗ったものである点は冷静に押さえておきたい。

図4:品薄設計と急騰観測が、換金売りと需給逼迫を互いに増幅させる。

05一過性の需給か、ファンダの毀損か ―― 切り分けフレーム

ここまでを踏まえると、6月相場の下げには性質の異なる二種類が混在していることがわかる。ひとつは換金売りやSQのような「一過性の需給要因」。資金捻出や清算が一巡すれば自然に解消し、企業の稼ぐ力とは無関係だ。もうひとつは、先の米雇用統計に端を発した金利観の転換のような「マクロ・ファンダ起点の調整」で、こちらは水準訂正を伴いうる。下げの理由がどちらなのかで、取るべき対応はまったく変わる。

図5:換金売り・SQは一過性、金利観の転換はファンダ・マクロ起点。混同しないことが対応の起点になる。

換金売りで優良株が一時的に売られている局面は、見方を変えれば「良い会社が、IPOマネーの都合という悪いタイミングで売られている」状態でもある。需給由来の下げなら、慌てて投げる理由にはなりにくい。

06申し込むか迷う個人投資家が、確認すべきこと

日本では、みずほ証券・楽天証券・SBI証券を通じてSpaceXのIPO抽選に参加でき、新NISAの成長投資枠も対象となる。申し込むかどうかを判断する前に、需給の観点から次の点を確認しておきたい。いずれも売買の推奨ではなく、自分の状況を点検するためのチェックポイントだ。

確認1:自分自身が「換金売り」をしていないか。 当選に備えて優良株を投げ売りして資金を作るのは、本末転倒になりかねない。本記事で見た通り、申込資金は申込最終日までに用意する必要がある。手元資金の範囲で申し込めるか、それとも保有株を崩す必要があるのかを先に確認する。

確認2:資金拘束と辞退の仕組みを理解しているか。 申込時点で買付可能額が拘束され、複数社で当選すれば当選社数分の資金が必要になる。不要分は各社の辞退期限までにオプトアウトできる。為替(円貨決済の可否や為替掛け目)や、NISA成長投資枠の残枠(年間240万円)も事前に点検したい。

確認3:需給の急騰期待と、ファンダの実態を分けて見ているか。 浮動株5%未満という品薄が初値を押し上げる需給要因と、純損失を抱えつつ約1.75兆ドルの評価を正当化できるかというファンダの問いは別物だ。事業構造やバリュエーションの評価軸は、既出記事 「SpaceX・OpenAI・Anthropic、似て非なる3つの賭け ― 事業構造で読み解くメガIPOラッシュ」 と 「SpaceX・OpenAI・Anthropic『AIメガIPO三つ巴』を読み解く」 で詳述している。需給の熱狂と企業価値の評価は、必ず分けて考えたい。

本記事は、SpaceXのIPOが相場の需給に与える影響を解説することを目的としたものであり、特定の銘柄・資産の売買や、IPOへの応募・非応募を推奨するものではありません。テーマや需給に関する記述は、買い推奨を意味しません。記載した価格・日程・割合は報道および各社公表に基づく執筆時点の概況であり、今後変更される可能性があります。投資の最終判断はご自身の責任で行ってください。